博满天下澳誉中华

深圳市财政局首批颁发的“代理记账许可证”机构

- 财富热线

- 13826550586

您所在位置:首页 » 国金固收尹睿哲|供给受限下,仓位继续降低

摘要

核心观点

供给受限下、仓位继续降低。今年二季度权益深“V”走势,而纯债在上涨后进入高位震荡、债市资产荒背景下资金继续寻求向转债要收益,然而转债市场规模的持续收缩与估值拉升、导致资金行为出现分化。1)仓位方面,混合型基金虽然规模出现回升,但仍然主动大幅减少转债持仓、仓位主动下降、来到21年水平;一级债基表现为大幅净申购、尤其是转债仓位在5%-20%的产品申购更加明显,规模也再次超过二级债基,整体转债仓位被动下降、但持仓转债规模明显增加;二级债基虽然仍有申购,但持仓转债规模减少超70亿、仓位也大幅下降;转债基金在二季度跑赢指数的难度增加、整体规模小幅下降,转债仓位被动提升;两只转债ETF今年二季度规模先降后升、与资金行为以及转债估值走势基本一致。2)持仓风格方面,随着市场的上行转债持仓已经逐步转向均衡;行业方面,非银/化工等行业得到较大幅度增持,银行则因为强赎退出&转股规模大、减持幅度最大。3)持仓个券方面、底仓券继续迁移,增持规模靠前的个券仍然以低价券为主,银行中上银继续被大幅增持,兴业/浦发/齐鲁遭到减持;下修与资金活跃影响下,非银的财通/华安也得到大幅增持;此外减持标的以弹性券的兑现为主。而由于银行转债的退出,持券集中度也明显下降。

投资策略

股市:突破上行,积极参与。近期随着部分龙头科技公司业绩预告的披露与中美关系的缓和,叠加“反内卷”相关政策预期的加强,市场风险偏好持续上升。展望后市,重要资金托底推动下市场风险偏好明显抬升,指数突破上行趋势明显、逐步形成正反馈,行业层面主要围绕景气边际转好以及产业升级主题方向,可积极关注创新药、自主可控、AI+、固态电池等主题,同时关注景气度回升的半导体/有色金属/国防军工等方向;此外近期政策端对“反内卷”的关注度明显提升,积极关注相关低位行业。

转债:顺势而为。过去两周权益指数突破上行,转债在小幅调整后继续创下新高、表现出明显超额,平衡偏股类转债的估值也出现快速拉升。虽然当前权益市场在风偏推动下表现出突破上行的趋势,但转债整体估值都已经逐步来到18年以来的历史高位、性价比大幅回落,此外当前平价水平也较高、预计后市波动将会明显增加,整体观点中性、倾向于高切低的结构调整。

市场回顾

一周行情回顾:上周转债指数涨幅不弱于股指、估值继续上行;估值方面,平价90-110转股溢价率为27.5%、价格中位数126.5,估值来到历史较高位置。

一级市场跟踪:上周暂无新券发行,1只转债预案,1只转债发行获股东大会通过,2只转债发行获交易所受理,2只转债发行获证监会核准批复。

风险提示

信用事件冲击;再融资政策变动;权益调整

+

目录

一、供给受限下、仓位继续降低

1.1转债仓位:继续降低

1.2持仓风格:增持非银、减持银行

1.3持仓个券:底仓继续迁移

二、市场回顾

2.1权益市场:突破上行

2.2转债市场:估值继续上行

三、转债投资策略

一级市场跟踪

风险提示

正文

一、供给受限下、仓位继续降低

1.1转债仓位:继续降低

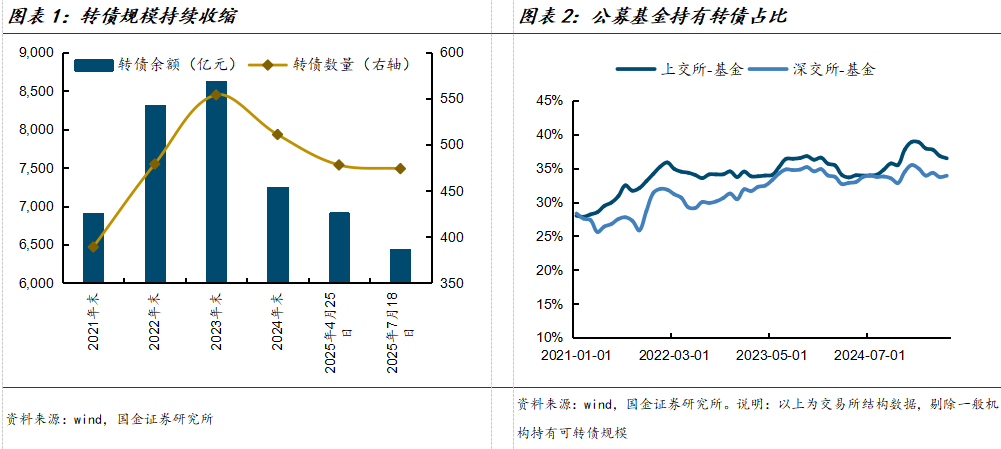

到25年二季度末全市场基金持有转债(基金公告口径,不包括可交债,部分未进入转股期的转债未披露、未统计)市值2,621.31亿元、环比25Q1回落3.7%,虽然今年Q2转债发行规模高于去年、但到期&强赎&主动转股等因素,导致截止25年二季度度转债余额规模继续下降,但是仓位表现出明显的降低,公募基金持仓转债占比有明显下降。这一结论从交易所的投资者结构变动也能看出,2025年6月末公募基金持有上交所转债(不考虑一般机构即大股东持有的转债,下同)占比36.5%、环比25年3月下降1.5pct;持有深交所转债占比33.89%、比25年3月变化不大,主要在于上交所浦发转债(113.491, -0.14, -0.12%)转股规模较大。

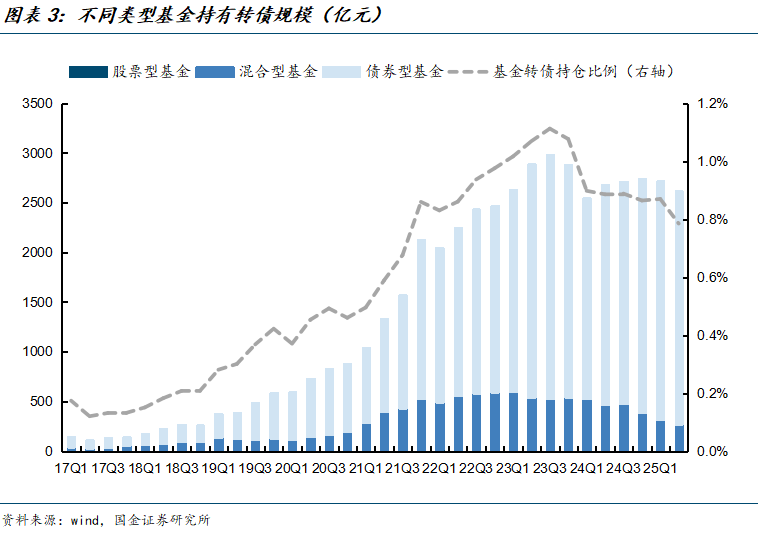

仓位上,所有基金转债持仓与25Q1相比明显下降、为0.78%,这主要在于Q2股票型基金与纯债型基金都得到较大规模的申购、公募基金管理规模继续上升。混合型基金持有转债规模继续大幅下降43亿至262亿、持仓水平进一步下降至接近21年年初水平,债券型基金持有转债市值则下降52.62亿元至2,348.66亿元、相比上一季度明显回落,股票型基金则由于配售转债的卖出、持有转债规模下降至7亿元,不过整体持仓规模仍然较小。

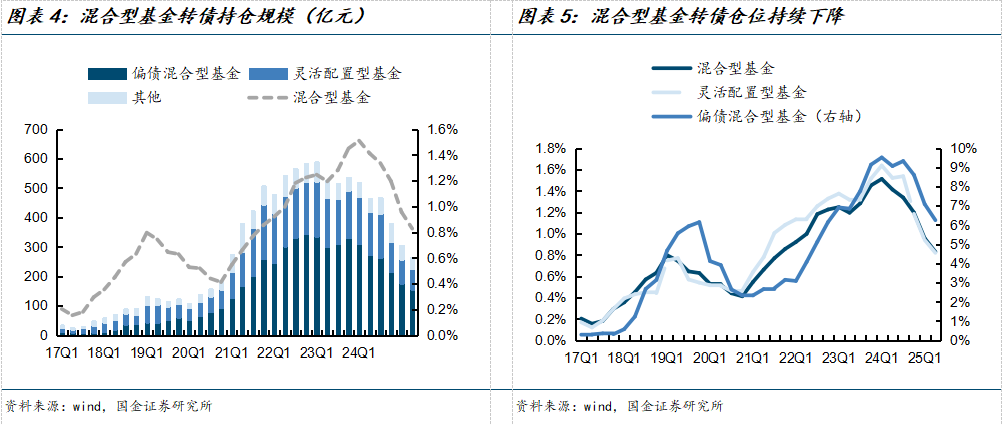

混合型基金转债仓位继续主动下降。25年二季度末偏债混合型与灵活配置型分别持有转债156.11亿元、69.7亿元,环比25Q1分别下降11.41%、14.12%,继续大幅下降;从持仓占比数据来看,今年二季度权益市场继续强势表现、各行业轮番表现,但是被动基金产品对主动管理产品还是有一定的替代作用、混合型基金规模校服下降,但与此同时转债估值继续拉升,混合型基金对转债的仓位继续主动下降,其中偏债混的转债仓位降低至6.2%、回到24年底的位置,灵活配置型的转债仓位降低至0.82%、回到22年初的位置,混合型基金的转债仓位降低至0.83%、来到22年初的位置。

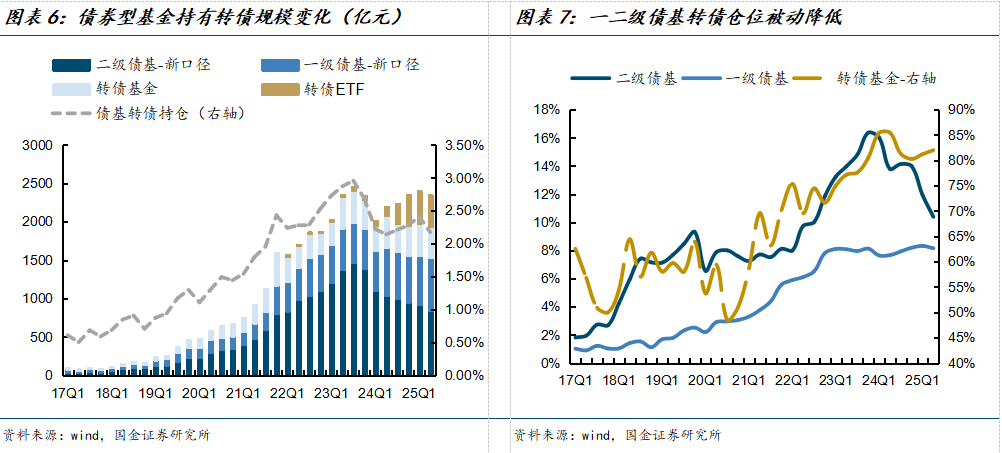

债基产品转债仓位则被动下降。今年二季度一方面权益市场表现出红利与小微盘的哑铃风格;另一方面评级落地之后,下修预期再次走强,低价转债继续表现出超额,转债配置需求进一步增强。其中出现明显分化,一级债基持有的转债规模大幅回升53亿至693亿元,但由于申购教多、持仓比例被动下降0.16pct至8.16%;二级债基持仓转债规模则继续下降79.67亿元至839亿,持仓比例下降至10.39%;转债基金也小幅下降,转债基金持仓转债规模降低22亿至402亿元,对转债的持仓比例上升0.88pct至82%,两只可转债ETF 在今年二季度规模呈现“v”型走势、到季度末基本持平。

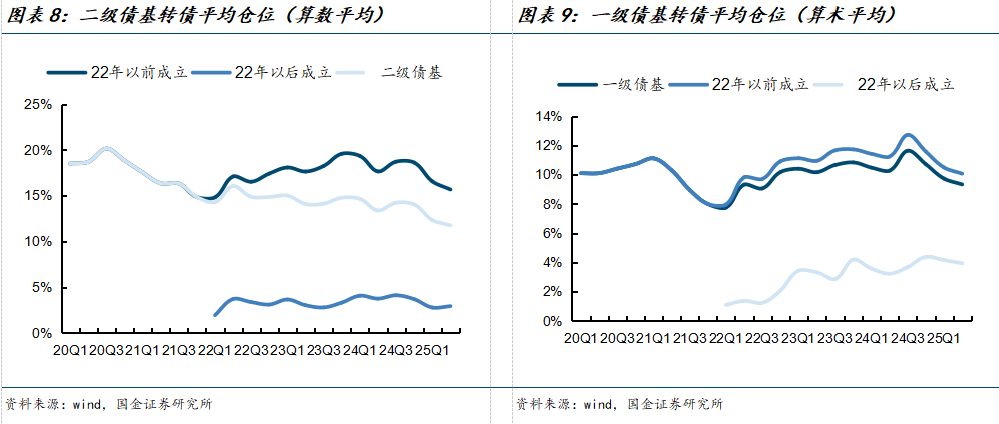

从算术平均的角度来看,仓位继续下降,22年以后成立的新产品由于转债计入权益仓位,转债平均仓位不足5%,不考虑22年以后成立的产品,可以发现今年一季度一二级债基的仓位水平继续降低,其中22年以前成立二级债基转债平均仓位继续降低至15.67%、基本接近22年初的较低水平。22年以前成立的一级债基转债平均仓位下降0.4pct至10%、也出现明显回落。

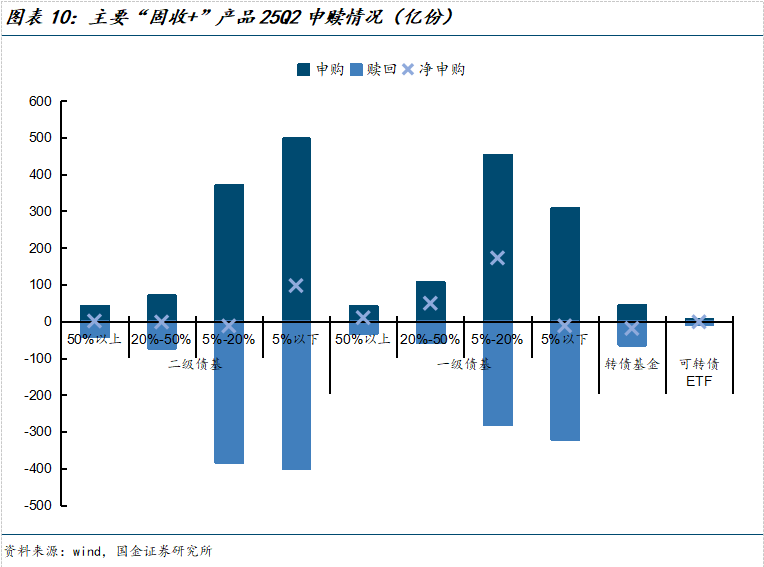

截至今年二季度末,债基中几类“固收+”产品(包括一级债基、二级债基、转债基金、偏债混产品)的总净值规模为1.95万亿、环比24年回升6.4%,由于权益市场的走强、净值规模回升明显,但是4/5月权益市场的表现还是导致部分产品赎回冲动明显,在6月才重新专为申购。具体来看,二级债基中仅有仓位在5%以下的产品申购才有明显增加、而这与二级债基持有转债规模下降也较为吻合,一级债基中各类产品均表现为净申购、其中转债仓位5%-20%的产品申购规模最大,今年二季度一级债基规模再次超过二级债基;转债基金则表现为小幅净赎回,两只可转债ETF则表现出小幅净赎回。

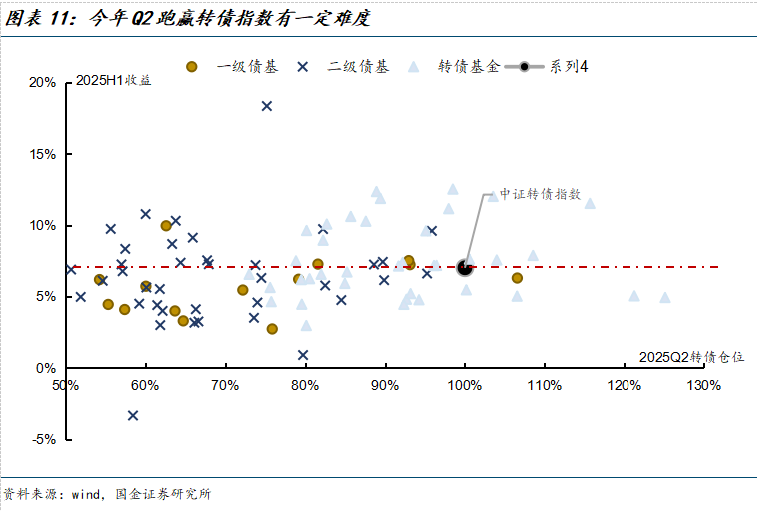

从今年上半年的业绩水平来看,仓位在50%以上的主动基金(一级债基、二级债基、转债基金)产品并未明显跑赢转债指数、单看二季度则跑赢难度更大,且低价策略在二季度再次胜出,这也可以在一定程度上解释转债ETF产品二季度规模上的“V”型表现。

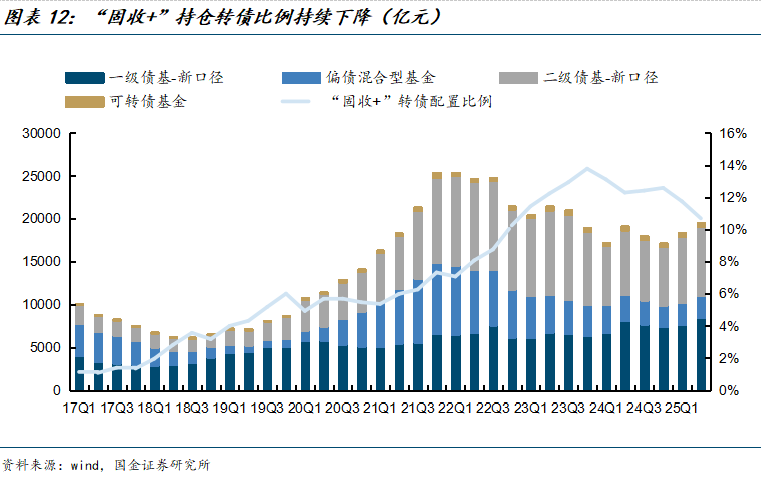

从“固收+”基金对转债的配置比例来看,由于一级债基规模增长较快、叠加偏债混产品主动降低转债仓位,对转债的持仓比例本季度继续下降,今年二季度“固收+”基金对转债的配置比例为10.68%,比24年末下降接近1pct、基本回到23年初的水平。

1.2持仓风格:增持非银、减持银行

今年一季度权益市场深“V”表现,前期以红利+小微盘的哑铃风格为主,到季度末呈现各行业轮番上涨的格局,转债平价中位数今年6月底也来到95以上的弹性区间。

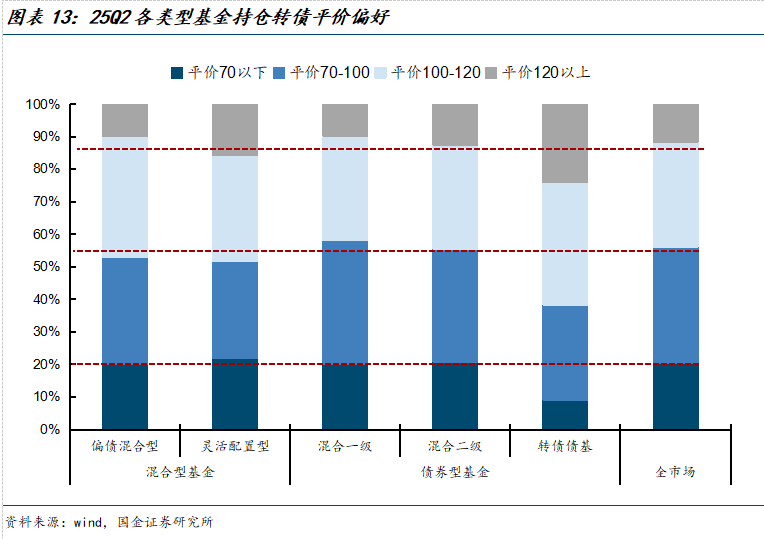

从各类投资者的持仓偏好来看,一级债基仍然是全市场相对最为保守的资金,其持有的平价120以上的转债占比最低、仅有7%;转债基金仍然最为激进,持有平价120以上的转债占比接近25%。此外灵活配置基金对弹性转债的持仓下降至15%,二级债基对弹性转债的持仓明显下降;偏债混整体较为保守、持有低平价转债数量占比较高。

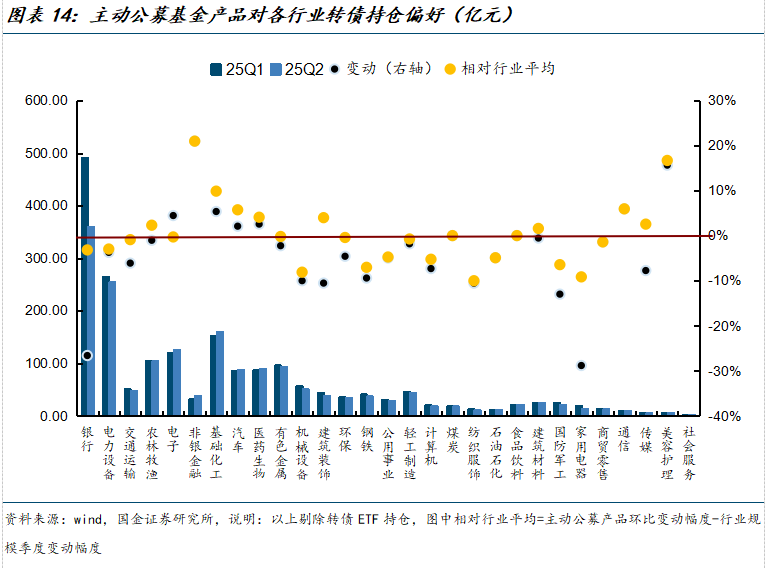

从行业偏好来看,今年二季度相对市场平均来说、主动公募基金产品对大部分行业均表现为减持,其中主动增持幅度最大的为非银金融,此外基础化工/医药/汽车/建筑行业也得到增持;其余行业以减持为主,银行的减持幅度最大、超过20%,其他机械/有色/钢铁/纺织服装等相对全市场表现出更大的减持幅度。

1.3持仓个券:底仓继续迁移

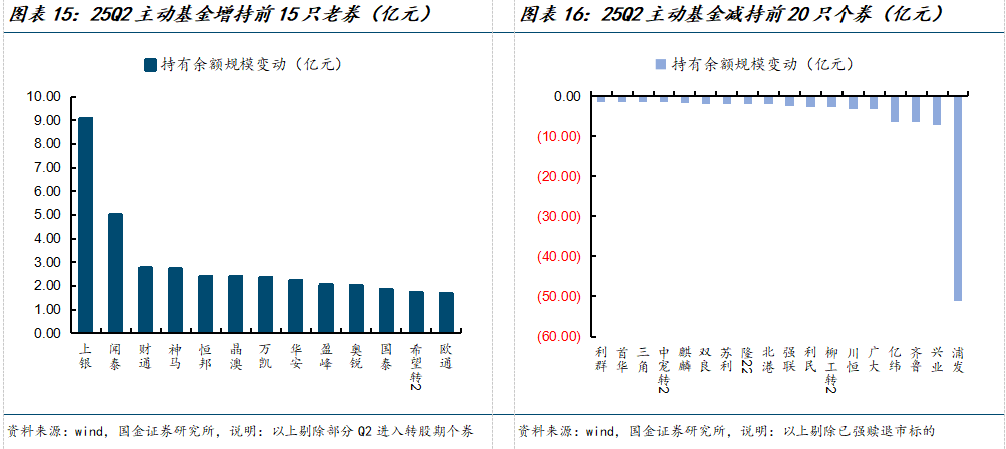

增持规模前二十的个券仍然以低价券为主,银行类标的中上银继续被增持,浦发由于临近到期、被大幅减持,兴业/齐鲁等遭到减持;此外由于权益表现以及财通的下修、券商转债也被大幅增持;晶澳在下修落空后、再次得到市场增持。减持标的除满足强赎条件的标的外,均已上涨兑现为主。

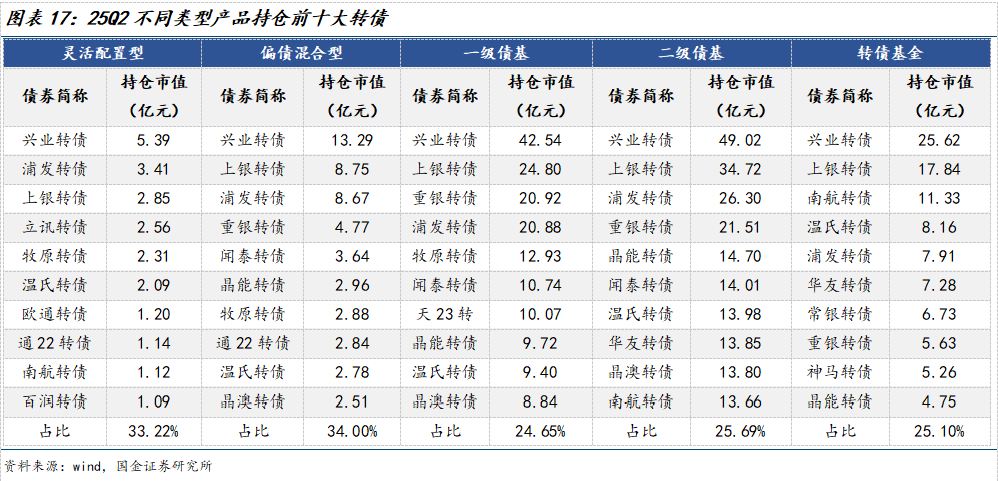

从各类基金的持仓偏好来看,呈现出较大差异。25Q2灵活配置型基金的重仓个券仍然以银行类为主、且均被减持,欧通、南航、百润进入前十大,由于南银/杭银的强赎、持仓集中度大幅下降7pct;偏债混合型基金Q1前十大重仓券中温氏/牧原替换强赎的银行券,持仓集中度也下降3个百分点,且十大均遭减持。

一级债基的前十大重仓券中温氏/闻泰替代华友/齐鲁代替,其余并无变化,前十大重仓券集中度上下降25%,且前十大个券除浦发外、均被明显增持。二级债基的前十大重仓券中,杭银/南银被晶澳/闻泰替代,除兴业/上银外其余均被减持,前十大集中度下降至26%。转债基金的前十大重仓券中华友/神马/晶能/重银/常银代替南银/柳工(11.960, 1.09, 10.03%)转2/牧原/杭银/隆22,银行反而被更多增持,其余十大并未发生变化,个券集中度继续下降至25%。银行的退出必然会导致各类产品的持仓集中度下降。

二、市场回顾

2.1权益市场:突破上行

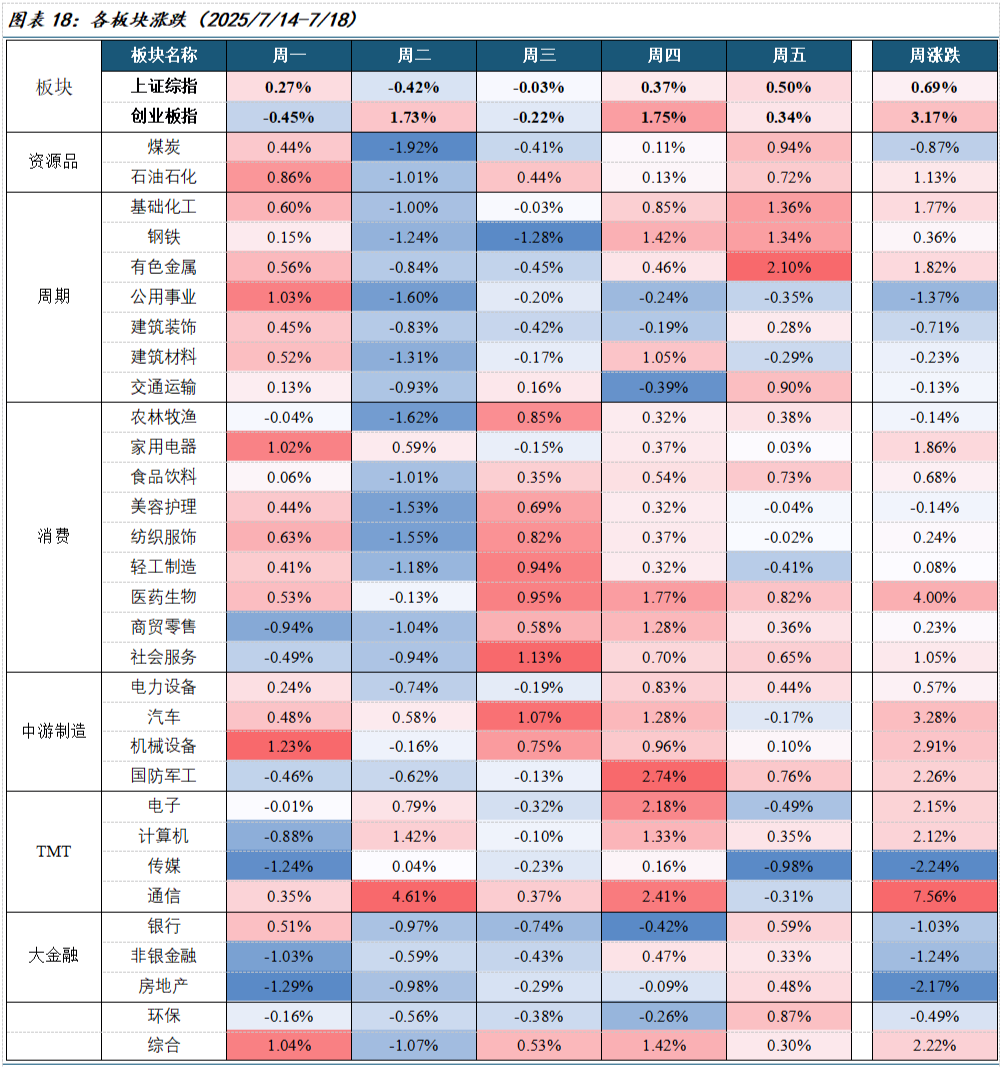

上周上证综指、创业板指涨幅别为0.69%、3.17%,近期市场走出突破上行,一方面业绩披露后期部分科技龙头超预期的业绩进一步抬升市场预期;另一方面中美关系阶段性改善,两国在科技领域的贸易往来恢复、也进一步提升市场风险偏好。风格方面,龙头业绩超预期带动下、通信板块涨幅大幅领先,医药生物则在创新药带动下继续上行,汽车/机械设备等涨幅紧随其后;传媒、房地产、公用事业板块领跌,红利风格有所走弱。

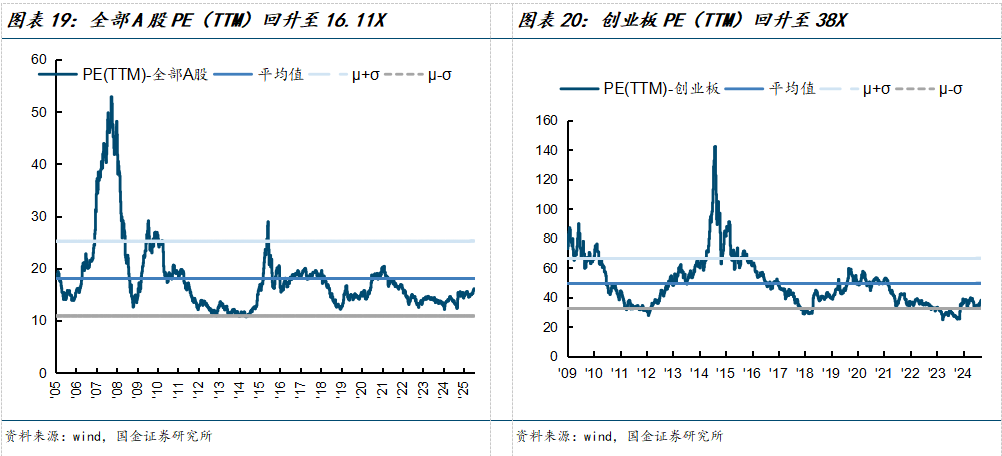

指数估值继续上行。上周市场整体上行,全部A股PE(TTM)为16.11X,环比继续上行,处于2005年以来历史估值水平的49.7%分位数,全市场估值继续上行。创业板PE(TTM)为38X、继续上行,处于2009年以来历史估值水平的30.1%分位数。

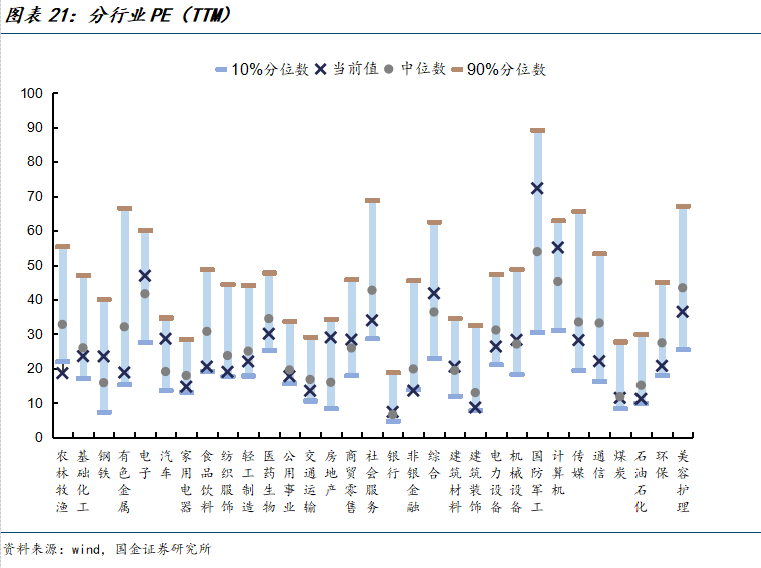

大部分板块估值抬升。上周市场继续突破上行,领涨的通信/医药生物/汽车估值分别回升0.53X、1.06X、0.28X,领跌的传媒板块估值回落0.75X,大部分板块估值抬升,经过近期的反弹,已经有多个板块的估值来到历史中位数以上,大部分板块估值君回到历史10%分位数以上,仅有农林牧渔板块的估值仍在历史10%分位数以下。

2.2转债市场:估值继续上行

上周中证转债指数收于453.86、上涨0.67%,涨幅接近主要股指;成交量方面,日均成交额720.85亿、环比回升3.75%,成交继续放大。

个券方面,上周锡振(38.8%)、博瑞(36.98%)、博汇(34.04%)涨幅靠前,分属汽车、医药生物、石油石化板块,其中锡振/甬矽为新券上市,其余均为正股带动、且转债涨幅不弱于正股;塞力(-9.8%)、广大(-8.92%)、华辰(-8.72%)领跌,分别属于医药生物、电力设备、电力设备,华辰为高估值的压缩、其余均跟随正股。

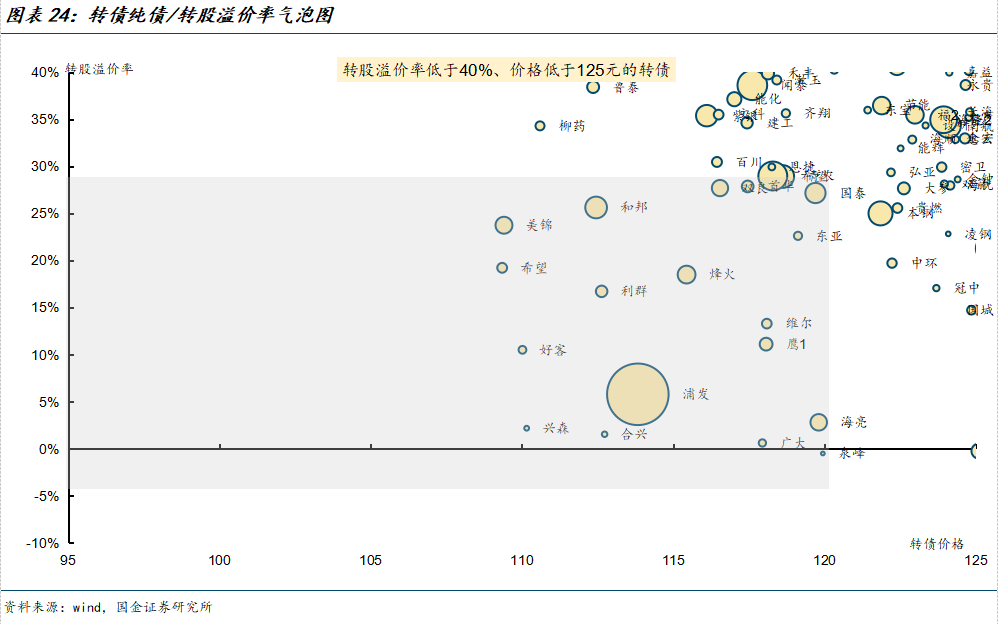

估值继续拉升。平价90-110之间的转债转股溢价率(算数平均)为27.6%、比前一周上升将近2个百分点,当前平衡型转债估值处于20年以来的90%分位数、18年以来的93%分位数,处于2022年以来的87%分位数;平价80以下的转债平均YTM为-0.6%,整体来看,当前估值水平已经来到历史较高位置。

就绝对价位来看,截至上周五可转债收盘价中位数为126.5,处于20年以来95%分位数。绝对价位在120元以下的转债数量占比降低至30%附近,近期权益市场突破上行的过程中、转债估值也完成突破,价格120以下、溢价率30%以内的双低转债数量大幅减少。

三、转债投资策略

股市:突破上行,积极参与。近期随着部分龙头科技公司业绩预告的披露与中美关系的缓和,叠加“反内卷”相关政策预期的加强,市场风险偏好持续上升。展望后市,重要资金托底推动下市场风险偏好明显抬升,指数突破上行趋势明显、逐步形成正反馈,行业层面主要围绕景气边际转好以及产业升级主题方向,可积极关注创新药、自主可控、AI+、固态电池等主题,同时关注景气度回升的半导体/有色金属/国防军工等方向;此外近期政策端对“反内卷”的关注度明显提升,积极关注相关低位行业。

转债:顺势而为。过去两周权益指数突破上行,转债在小幅调整后继续创下新高、表现出明显超额,平衡偏股类转债的估值也出现快速拉升。虽然当前权益市场在风偏推动下表现出突破上行的趋势,但转债整体估值都已经逐步来到18年以来的历史高位、性价比大幅回落,此外当前平价水平也较高、预计后市波动将会明显增加,整体观点中性、倾向于高切低的结构调整。

一级市场跟踪

上周暂无新券发行。

1家公司发行转债预案;1家公司转债发行获股东大会通过,为斯达半导(82.850, 1.39, 1.71%)(15亿元);2家公司转债发行获交易所受理,为锦浪科技(59.430, 0.55, 0.93%)(16.7658亿元)、茂莱光学(289.970, 1.96, 0.68%)(5.625亿元);2家公司转债发行获证监会核准批复,分别为微导纳米(31.170, -0.06, -0.19%)(11.7亿元)、金达威(19.590, -0.12, -0.61%)(18.0134亿元)。

风险提示

信用事件冲击。转债发行时仍然是债券的形式,当其落入偏债区间时,也会对其信用风险进行定价,因此发生外部信用事件冲击时也会对偏债部分转债造成冲击,另一方面也会影响转债整体估值。

再融资政策变动。转债17年以来的快速增长得益于再融资政策的放开,而如若再融资政策再次发生变化,会对转债造成不利影响。

权益调整。转债涨跌的最大驱动因子来自于正股,若股市继续调整,一方面会影响正股股价表现,另一方面影响转债市场信心进而影响估值。

+

证券研究报告:《供给受限下、仓位继续降低》

报告日期:2025年07月21日

李玲 SAC执业编号:S1130****30012